この記事では社会保険の基礎知識をわかりやすく解説しています。

社会保険とは何か?から始めて、加入条件、種類、労働保険の違いまで丁寧に紹介します。

もしもの時に社会保険の制度を利用できるように、概要をおさえておきましょう。

目次

※運営会社「日本リック」について

日本リックは1984年設立の総合人材サービス会社です。規模こそ大きくないですが、取引先企業や派遣で働くみなさんとの信頼関係を大切に、満足いただけるサービスを提供しています。

≫日本リックの派遣の紹介ページはこちら

社会保険とは国が運営する公的な保険制度で、病気や怪我、育児や介護など、将来のリスクに備えて経済生活を安定させる制度です。

公的医療保険、年金保険、労働保険をあわせて「社会保険」と呼びます。

社会保険は民間の保険と同様に保険料を出し合って財源を準備し、いざという時に給付や補償を行います。

保険料は会社員が加入する社会保険に関しては労働者だけでなく、職場の事業主(会社)も負担することを原則とし、財源には国庫負担金等もあります。

広い意味の社会保険は、労災保険、雇用保険、健康保険、年金保険、介護保険と様々な保険があります。

そのうち会社員が加入する「被用者保険」と、自営業の方等が加入する「一般国民保険」があります。

会社員が加入する社会保険

| 種類 | 給付例 |

|---|---|

| 労災保険 | 仕事中や通勤中の災害によって病気や怪我をした人への給付 |

| 雇用保険 | 失業中で仕事を探している人や、育児や介護のため仕事を休んでいる人、職業訓練を受けている人などへの給付 |

| 健康保険 | 業務とは関係のない病気や怪我への給付 (75歳以上は公的医療制度「後期高齢者医療制度」へ移行) |

| 厚生年金保険 | 高齢となり働けなくなった人や、障害をおった人への給付 |

| 介護保険 | 40歳以上かつ要介護認定を受けた場合等に、介護サービスが利用できる (保険料の徴収:40歳以上を対象に健康保険料と一緒に給与から控除) |

社会保険のうち、健康保険と厚生年金保険、介護保険が「狭義の社会保険」と呼ばれています。

日常的に「社会保険」という場合はこちらの意味で使われることが多いです。

一方、労災保険と雇用保険をあわせて「労働保険」と呼びます。

社会保険が適用される会社(適用事業主)に雇用され、次の条件を満たすことで原則、社会保険の加入対象(被保険者)となります。

加入条件は雇用形態に関わらず同じなので、正社員だけでなく契約社員、派遣、パート、アルバイトなど、いずれの雇用形態であっても同じ条件となります。

1週間の所定労働時間および1か月の所定労働日数が通常労働されている方の3/4以上であること。

(例)1か月の労働日数が一般社員の3/4以上

一般社員の1か月の労働日数が22日の場合:22日×3/4=16.5日以上

以下の①~④すべての条件を満たした短時間労働の方。

変更点について、詳しくはこちらの記事で解説しています。

»派遣社員の社会保険の加入条件!2022年10月からの変更点も解説

社会保険には次の5つの種類があります。

健康保険は、健康保険と国民健康保険に大別されます。

勤めている会社、働き方によって、どちらの健康保険に加入するかが決まります。

| 種類 | 対象者 |

|---|---|

| 健康保険 | 社会保険の適用となっている会社に勤めている方、その方に扶養されている家族の方 |

| 国民健康保険 | 個人事業主(自営業の方等)と、その従業員、働かれていない方ふくめ、他の健康保険に加入していない全ての方 |

健康保険に加入し、発行される健康保険証を医療機関(病院等)で使用することで、負担となる医療費は通常3割となります。

加えて、同じ医療機関(病院等)で負担された医療費が一定額を超えた場合には、超えた分が返還される「高額療養費」制度や、病気・けがにより仕事が出来ない期間の補償を行う「傷病手当金」制度、女性が出産された際にかかった費用の一部を補う「出産育児一時金」制度など、健康保険に加入している事で受けられる給付制度もあります。

年金保険とは高齢になった際、障害または死亡によって生活の安定がそこなわれることを国民の共同連帯によって防止し、健全な国民生活の維持および向上に寄与することを目的とした制度です。

原則として20歳以上60歳未満の方は公的年金制度に加入することが義務付けられています。

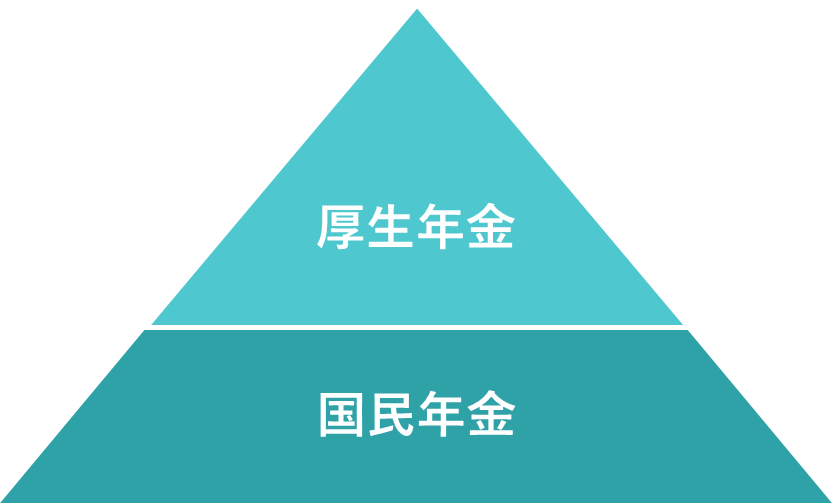

公的年金には2種類あり、働き方により加入する年金制度が決まります。

| 種類 | 対象者 |

|---|---|

| 国民年金 | 日本国内に住む20歳以上60歳未満のすべての人 |

| 厚生年金 | 厚生年金保険の適用を受ける会社に勤務する70歳未満の人(適用除外有) |

「厚生年金」に加入している人は厚生年金保険の制度を通じて、同時に国民年金にも加入することとなります。

年金制度は先程もお伝えした通り原則20歳以上60歳未満の方に加入義務がありますが、厚生年金保険は20歳未満の方でも厚生年金保険の適用を受けている会社に勤務することで加入することができ、かつ70歳まで加入できる資格を有します。

また、老後に年金を受け取るためには、国民年金の加入期間が原則10年以上ある方で、65歳から受け取ることができます。

厚生年金保険に加入していると、10年以上の国民年金加入期間により受け取れる年金(老齢基礎年金)に厚生年金加入期間分も上乗せされた年金額(老齢厚生年金)をプラスして受け取ることができます。

それ以外にも、病気やけがにより障害を負ってしまった際や、亡くなられた方のご家族様が受け取ることができる年金制度もあります。

日本の高齢化社会が進む中、介護を必要とされる方以外でも介護する方の高齢化や核家族化が進み、家族だけで介護することが難しくなってきています。

誰もが介護が必要となったときに安心して暮らせるよう、社会全体として支えるしくみとして「介護保険」制度が導入されています。

雇用保険は失業中で仕事を探している方や、育児や介護のため仕事を休んでいる方、職業訓練を受けている方などに対して、様々な給付を行っています。

加入条件や給付、保険料率は雇用保険法等で決められています。

詳しくは雇用保険とは?にまとめています。

労災保険は正しくは「労働者災害補償保険」といいます。

名前の通り、労働者が業務上の災害・病気によって仕事を休んだために賃金が得られないときに給付を行う、国(政府)が運営主体の保険制度です。

本来、業務上の災害・病気が原因の休業は会社の補償が労働基準法で定められています。

しかし、会社側に支払能力がなかった場合や大規模な事故等で多くの補償が必要となった場合、法令通りの支払いが難しいことも考えられます。

そこで、国が主体となって適正な給付が行われる制度が設けられています。

保険料は会社のみが負担します。

いずれの保険制度も、病気や怪我、育児や介護など、将来の経済生活を安定させるための制度です。

それぞれの給付や補償を受けることが出来るシーンや対象を大まかに把握しておくと、いざという時の備えになります。

具体的な給付・補償内容は、加入状況によって異なりますので、ハローワークや健康保険組合、年金事務所に相談してみましょう。

今回は社会保険の基礎知識について紹介しました。

社会保険は国が運営する公的な保険制度で、病気や怪我、育児、介護などの将来のリスクに備えて、経済生活を安定させる制度です。

社会保険には健康保険、年金保険、介護保険、雇用保険、労災保険の5つがあります。

もしもの時に社会保険の制度を利用できるように、概要をおさえておきましょう。

こちらの関連記事もあわせてご欄ください。

»雇用保険とは?加入条件・保険料金・給付の種類などわかりやすく解説

![はじめてのPowerAutomateDesktop条件分岐[If]の使い方](https://www.my-career.jp/mycarticle/wp-content/uploads/wordpress-popular-posts/4434-featured-300x0.jpg)